欢迎光临新疆新闻报!

今天是 2025年06月23日 星期一

关注社会热点

一起实现我们的中国梦

财联社6月11日讯(记者 周晓雅)市场再现红利主题基金扎堆发行。

今日,南方基金、广发基金、景顺长城基金旗下的中证国新港股通央企红利ETF今日开卖,这也使得正在发行的红利主题产品增至9只。

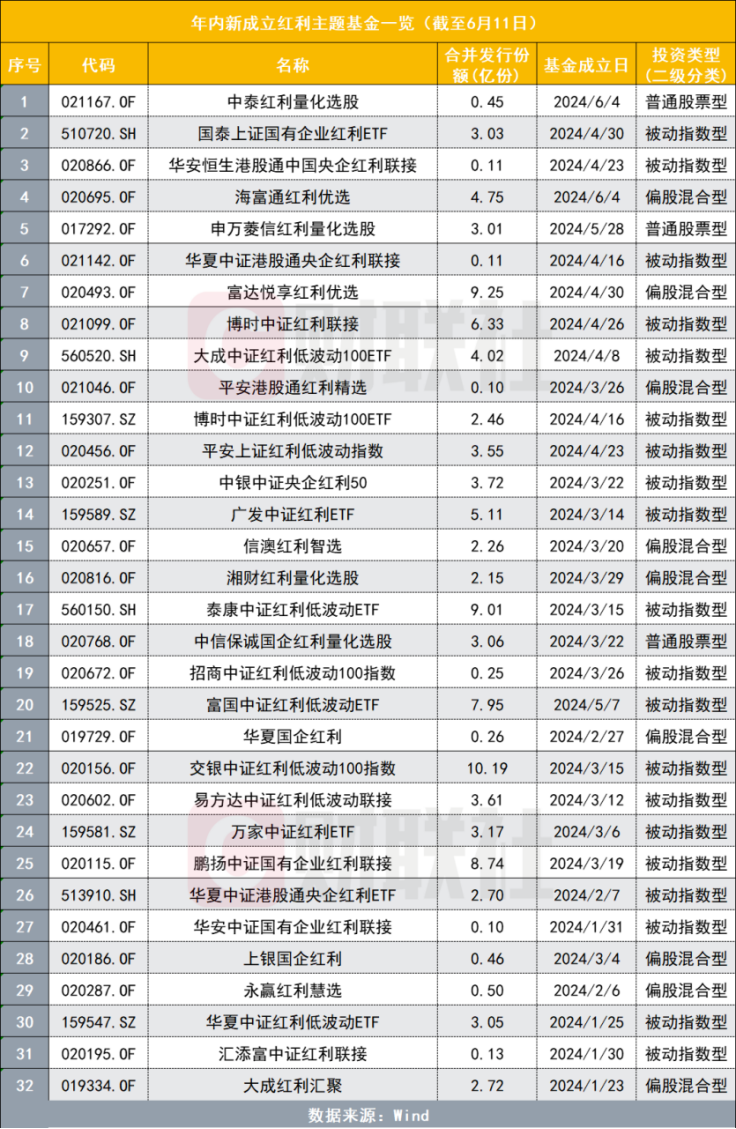

从目前已披露的公告来看,还有4只红利主题ETF尚待发行,再加上年内已成立的红利主题产品(32只),今年新发红利主题产品数量已达到年度的峰值水平,而合计新发规模超百亿元,但未及2018年、2019年的水平。

除了各家基金公司在新发市场的集中布局,存量产品年内吸金也已超200亿元,多数是产品的份额和净值同步增长,年内净值回报超过10%的不在少数。随着上半年行情尾声渐近,红利主题投资能否在下半年延续投资热潮?

红利主题ETF集中发行

为什么会再次出现扎堆发行?明显能看到,前述3家公募基金公司此次“拔得头筹”。中证国新港股通央企红利指数在去年9月发布,此次发行的基金为首批跟踪该指数的ETF。

公开资料显示,中证国新港股通央企红利指数从港股通范围内选取国务院国资委央企名录中分红水平稳定且股息率较高的上市公司证券作为指数样本,以反映港股通范围内股息率较高的央企上市公司证券的整体表现。

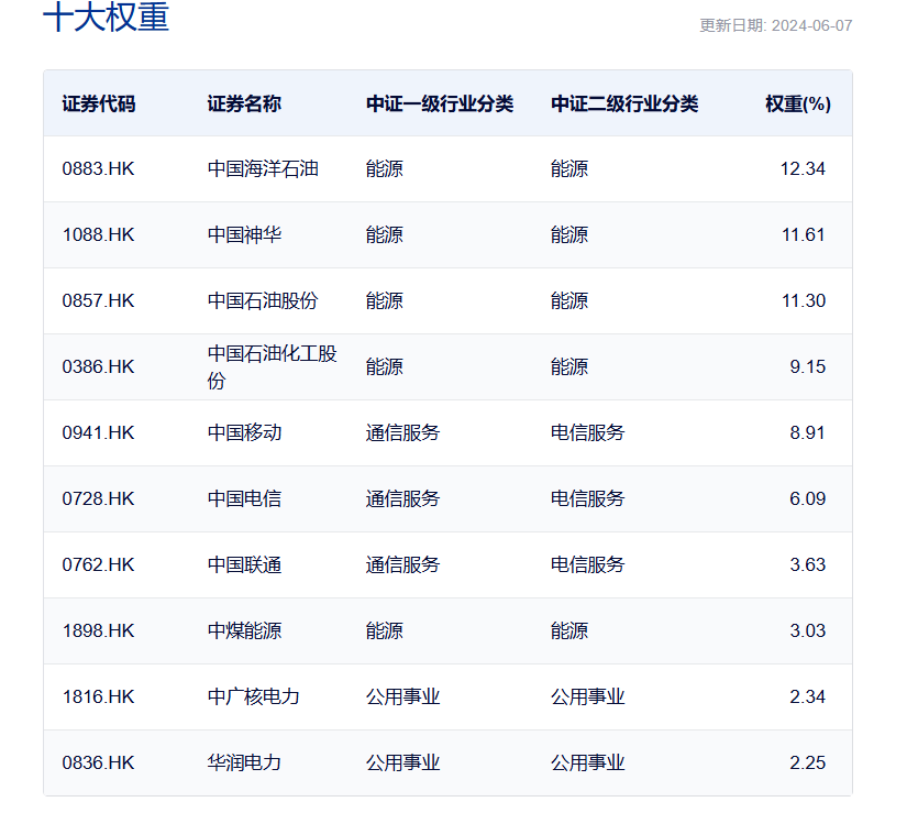

此外,财联社记者了解到,指数采用了股息率调整后的加权编制规则。具体到行业分布来看,国新港股通央企红利指数聚焦能源、通信板块。

截至6月7日,该指数的前十大权重股依次为中国海洋石油、中国神华、中国石油股份、中国石油化工股份、中国移动、中国电信、中国联通、中煤能源、中广核电力、华润电力。其中,前五大权重股的合计权重占比已超50%。

这也使得指数相比其他红利主题指数有自身的特点。在南方基金看来,该指数通过对股息率再平衡减少市场情绪对投资决策的影响,投资组合更为均衡稳健。另外,权重股体现鲜明的国民经济“压舱石”特征,与当前市场主流红利指数高配金融板块形成差异化。

南向资金的动向则是港股投资受到关注的原因之一。景顺长城ETF与创新投资部基金经理张晓南认为,资金是当前港股投资的重要驱动力。年初以来南向资金累计买入2541亿港元,远超北向流入887亿人民币。对于南下资金而言,高股息资产关注度高,且相较于A股具有比价优势。截止至5月24日,中证红利股息率为5.14%,国新港股通央企红利股息率为 5.69%。

另外,从估值来看,南方基金分析,央国企相关政策的出台加速了央国企价值重塑的进程,伴随近4年来的持续调整,港股整体估值已处于全球股市中相对低位,具备较高的安全边际。国新港股通央企红利指数当前TTM市盈率为8.21倍,位于指数发布以来中枢偏下位置,具备较高的安全边际。

新发与存量规模“齐头并进”

从成立的产品数量来看,持续的新发下,今年已成红利主题基金的发行大年。Wind数据显示,年内新成立的32只红利主题基金合计发行规模达106.32亿元,再加上正在发行和尚待发行的红利主题产品,今年新发红利主题基金产品数量即将突破45只关口。

而在此之前,红利主题基金在去年仅新成立了16只,新发规模72.1亿元。另外,在2018年至2020年,新成立的红利主题产品数量依次为10只(121.23亿元)、14只(129.29亿元)、11只(69.95亿元)。

存量产品同样受到资金青睐。Wind数据显示,剔除今年以来成立的产品,目前市场上28只红利主题ETF年内规模增长235.9亿元,最新合计规模已超470亿元。其中,规模增长最显著的华泰柏瑞红利低波动ETF年内已增长62.29亿元,该基金份额和净值同步上升,截至上周五,已被净申购53.88亿份,净值回报超17%,最新规模为87.57亿元。

天弘中证红利低波动100ETF年内规模也增长超30亿元,而景顺长城中证红利低波100ETF、易方达中证红利ETF年内规模增量也在20亿元以上。

红利主题赛道还能火多久?

在广发中证国新港股通央企红利ETF拟任基金经理霍华明看来,新“国九条”突出分红重要性,以“国资央企”为代表的中国资产定价体系持续变革中。分红在A股定价体系中的权重有所提升,尤其在新的市场环境下,红利风格的稳定属性更加突出。

此外,他还认为,4月制造业PMI站稳荣枯线以上以及5月国内房地产政策进入新一轮放松期,使得海内外投资者修正国内经济预期。从历史表现看,预期经济上行对港股的估值会有正面支撑作用,高股息资产或有望受益。

张晓南分析,本轮港股上涨的根本逻辑与A股相同,政策持续发力使得市场对经济不确定性担忧的下降,驱动中国资产整体估值修复。

“而近期市场波动,我们理解主要是在市场积累一定涨幅后,伴随外部不确定性风险增加而进行的阶段性调整,不影响港股修复行情延续。”从方向上看,他更建议关注港股高股息资产。

这背后,除了资金面因素,高股息基本面韧性更优。他解释,港股红利主要分布在资源品、电信与公用等行业,当前一季报市值披露率皆不低于90%。其中,电信和公用营收TTM仍较 稳健;归母净利润(TTM)皆保持正增长。

年报视角下,电信与公用皆存在 “供给优势”,对电信可关注动态股息率提升的可能。公用事业板块一季报已验证需求韧性,可期待后续净利率提升的空间(如“涨价”等因素)。资源品板块,其营收和归母净利润同比增速皆出现负增长,商品价格整体在1Q24处于近期较低水位或带来阶段压力,关注后续相关需求与商品价格走势。