欢迎光临新疆新闻报!

今天是 2025年06月07日 星期六

关注社会热点

一起实现我们的中国梦

在中国汽车市场全面向新能源切换的过程中,汽车经销商也选择积极向新能源靠拢。从中国汽车经销商行业整体情况来看,2023年行业新开了3458家店,其中50%是新能源。新的行业风口,预计会有新玩家会弯道超车,奥创控股或许就是其中一员。

9月6日,中国电动汽车零售商奥创控股向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,计划融资至多600万美元。该公司计划以每股4美元至6美元的价格发行130万股股票,筹资600万美元。按照拟议发行价区间中值计算,奥创控股市值将达到1.76亿美元。

营收下滑亏损扩大

招股书显示,奥创控股成立于2013年,是来自海南的乘用电动汽车(EV)零售商和综合汽车服务供应商。海南省是中国第一个提出到2030年“禁止销售燃油车”时间表的省份,凭借当地政府对电动汽车推广的有利政策,奥创控股战略性地将经营重点放在电动汽车的销售和服务上,而不是内燃机汽车(ICEV)。

截至2024年3月31日,奥创控股运营四家经销店,销售包括吉利、欧拉、奇瑞、广汽、问界、零跑和捷途在内的多种国内热门的电动汽车。奥创控股最近也开始销售一些国际品牌的电动汽车,包括Smart、大众、沃尔沃和起亚。

根据海南省商务厅统计,2022年公司旗下海南奥创强胜汽车销售服务有限公司是海南省限上汽车销售排名前二十的经销商,旗下的海南蔚蓝汽车管理有限公司被海南省汽车流通协会授予2022年度海南省汽车流通行业(乘用车)十佳经销商。随着新能源汽车在海南普及,公司计划在三亚市建设换电站,并计划在全岛布局新能源汽车充电桩业务。

从业绩来看,在过去的2022财年、2023财年和2024上半财年(财政年度截止时间为每年9月30日)(以下简称:报告期内),奥创控股的收入分别为7694.89万元(单位:美元,下同)、6813.36万和3318.97万元,相应的净利润分别为94.96万元、-0.78万元和-39.94万元。简言之,报告期内,奥创控股营收下降的同时,亏损亦逐步扩大。

从收入来源看,期内汽车销量营收分别为7257.1万元、6480.5万元及3124.2万元,占总营收比例的94.3%、95.1%及94.1%;汽车零部件、维修和保养服务收入分别为243.5万元、197.7万元及112.2万元,占总营收比例的3.2%、2.9%及3.4%;金融服务收入分别为58.4万元、55.6万元及43.0万元,占各期总营收比例不足1%。

概言之,公司业绩下滑的原因与汽车销量业务的颓势不无关系。报告期内,公司新车销量分别为4659辆、3661辆和1358辆,显著下滑。奥创控股表示,2023年,市场上的电动汽车供过于求,给公司的电动汽车零售价带来了巨大的下行压力。另外 某些竞争对手对他们的模型进行了大幅降价以争夺市场份额,造成其市场份额丧失。

降价导致奥创控股盈利能力下滑,期内,公司毛利率分别为9%、7%及5%。此外,公司流动性亦出现隐忧。报告期内,公司经营活动的现金流分别为-91.6万元-97.4万元及-66.2万元,持续为负;各期末现金分别为943.5万元、1007.5万元及985.0万元,整体较为波动。

行业“价格战”正酣车企布局经销商模式抛来“橄榄枝”

根据智通财经了解,去年至今,国内汽车市场陷入一场场激烈“价格战”漩涡,导致汽车经销商的生存状况急转直下。

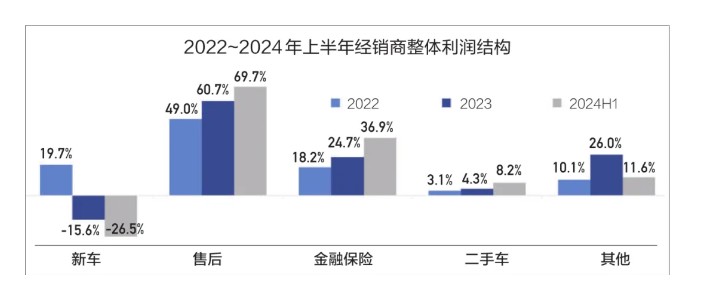

中国汽车流通协会最新发布的《2024年上半年全国汽车经销商生存状况调查报告》(以下简称《报告》)显示,2024年上半年经销商亏损比例达到50.8%,亏损面较上年同期明显扩大,平均单店毛利总额同比有较大幅度缩减,尤其新车业务,平均单店亏损额达178万元,新车利润贡献下滑至-26.5%。行业阴影之下,奥创控股的日子自然也不好过。

值得欣慰的是,车企加码经销商模式为经销商群体“雪中送炭”。

比如,6月,比亚迪旗下腾势和方程豹品牌宣布,面向全社会启动首批经销商加盟。这意味着除仰望品牌外,比亚迪都是经销商+直营的渠道模式。 5月,长安阿维塔要从直营模式全部转向经销模式,并且官方还尽量争取让经销商吸纳所有直营员工。

新势力车企也不甘示弱。蔚来汽车的子品牌“乐道”发布后,公布了渠道规划,区别于主品牌蔚来的直营模式,乐道计划将会引入经销商并单独建立门店,甚至已经主动接触了国内的一些头部经销商集团。

此外,小鹏、零跑、极氪、智己等车企,都在不断调整直营店和经销商之间的比例,加速布局经销商网络,如小鹏汽车的“木星计划”,旨在用经销商模式来逐步替换直营模式;极氪增加授权经销商门店极氪家的比例,并与吉利旗下领克的部分经销商达成合作。

可以看到,车企们抛来的“橄榄枝”对极致的内卷的4S店而言,无异于救命稻草。 对奥创控股而言,更是一个利好。毕竟中国电动汽车市场正处于加速渗透阶段,经销商的市场蛋糕在车企加码下有望持续做大。

据中国汽车协会制造商(CAAM),2015年中国汽车总销量为2460万辆,电动汽车总销量为331100辆。渗透率仅为 1.35%。到 2022年和2023年,中国电动汽车的渗透率分别达到25.64%和31.56%。 根据中国乘用车协会(CPCA)的数据,2024年上半年,电动汽车累计销量同比增长37.2%。

根据 China Automobile Dealers 公布的数据协会,截至2023年底,中国4S经销商门店数量为33779家,年门店数量增长率为 0.6%,自主品牌显示出超过 60%的显着增长。在华人新开的经销店中自主品牌,长安、比亚迪、奇瑞、埃安、小鹏等品牌继续扩大网络,而 NAMMI、HYPTEC、奇瑞iCAR和比亚迪方成宝也通过4S经销商网络实现了增长。此次上市,奥创控股计划利用资金扩大新能源汽车相关业务,包括建设换电站和充电桩网络,以此抢夺新能源汽车经销商增长红利。

综上,在行业“价格战”之下,奥创控股陷入营收下滑,亏损扩大的业绩颓势。然而,随着车企布局经销商模式、自主品牌经销商显著增长,共同做大新能源汽车经销商的市场蛋糕,奥创控股试图通过上市融资扩大相关业务布局,以此享受市场增长红利。